Віленскі зямельны банк (1872–1914)

Страна Беларусь

| 08-08-2012

")

У пачатку XX ст. на тэрыторыі Беларусі актыўна функцыянавала шматузроўневая крэдытная систэма, галоўным звяном якой з'яўляліся банкі – спецыяльныя фінансавыя інстытуты, якія акумулююць свабодныя грашовыя сродкі, выдаюць пазыкі, ажыццяўляюць разлікі і іншыя крэдытныя аперацыі. Істотнае месца сярод банкаўскіх устаноў паўночна-заходняга рэгіёну Расійскай імперыі займаў Віленскі акцыянерны зямельны банк, дзейнасць якога амаль не асвятлялася ў айчыннай гістарыяграфіі.

У перыяд развіцця капіталістычнай эканомікі важным звяном крэдытнай систэмы беларускага краю былі акцыянерныя зямельныя банкі, якія хутка занялі лідзіруючыя пазіцыі ў сістэме доўгатэрміновага крэдытавання пад заклад нерухомай маёмасці. Асаблівае месца сярод такіх фінансавых інстытутаў належала Віленскаму прыватнаму зямельнаму банку, які сыграў вядучую ролю ў станаўленні і развіцці рэгіянальнай іпатэкі.

Паўчас рэфармавання крэдытных адносін у Расійскай імперыі (1860 – 1875 гг.) з'явілася неабходнасць стварыць установы доўгатэрміновага крэдыту, якія былі б заснаваны на акцыянерных пачатках. Кіруючыя колы імперыі лічылі, што прыватныя зямельныя банкі ў адрозненне ад крэдытных устаноў, якія функцыянавалі на прынцыпах кругавой парукі пазычальнікаў-землеўладальнікаў, маглі б цалкам задаволіць запатрабаванасць расійскай правінцыі ў доўгатэрміновых пазыках. Дэпартамент дзяржаўных маёмасцей адзначаў, што «возникла необходимость в учреждении акционерных земельных банков, которые, ограничивая ответственность заемщиков лишь собственными займами, выдавали бы, кроме того, ссуды на кредитные рубли» [1].

У выніку з 1871 па 1873 гг. у Расійскай імперыі было створана 11 акцыянерных іпатэчных банкаў, 10 з якіх дзейнічалі да Кастрычніцкай рэвалюцыі – Маскоўскі, Пецярбургска-Тульскі, Віленскі, Яраслаўска-Кастрамскі, Бесарабска-Таўрычаскі, Данскі, Кіеўскі, Харкаўскі, Палтаўскі, Ніжагародска-Самарскі. Сукупна ўласныя капіталы гэтых банкаў складалі пры адкрыцці 13,5 млн руб. Па Статуце крэдытным ў адной губерніі адначасова магло дзейнічаць толькі два прыватных зямельных банкі, што дазволіла гэтым фінансавым інстытутам ахапіць сваімі аперацыямі амаль усю тэрыторыю еўрапейскай часткі Расіі і пазбегнуць празмернай канкурэнцыі [2].

У Беларусі крэдытныя аперацыі праводзілі тры зямельных акцыянерных банка. Першым у снежні 1872 г. прыступіў да выдачы пазык ва ўсіх пяці беларускіх, а таксама Ковенскай губерніях Віленскі зямельны банк. У наступным годзе раён дзеянняў Маскоўскага акцыянернага банка доўгатэрміновага крэдыту быў пашыраны, і ўключыў Віцебскую, Мінскую і Магілёўскую губерніі. Нарэшце, у 1886 г. на беларускі рынак іпатэкі прыйшоу яшчэ адзін буйны прыватны зямельны банк – Пецярбургска-Тульскі, які атрымаў дазвол праводзіць аперацыі з нерухомасцю ў Віленскай і Гродзенскай губерніях [3]. Да пачатку XX ст. ў 15-ці беларускіх гарадах існавала адзіная сетка гэтых банкаў, якая ахапіла губернскія і буйныя павятовыя цэнтры беларускага краю. У выніку, ў кожным губернскім горадзе дзейнічала па дзве буйныя ўстановы доўгатэрміновага крэдыту, што спрыяла фінансаванню мясцовай госпадаркі.

Аднак уласна рэгіянальным, мясцовым з’яўляўся менавіта Віленскі акцыянерны зямельны банк, які прыступіў да аперацый пры «складочным» (акцыянерным) капітале ў 1,5 млн руб. Гэтая іпатэчная ўстанова была звязана з Віленскім Прыватным камерцыйным банкам, які праводзіў кароткатэрміновыя крэдытныя аперацыі [4].

Сярод заснавальнікаў Віленскага зямельнага банка былі буйныя мясцовыя латыфундысты: князь П.Л. Вітгенштэйн, графы М.М. Зубаў, А.Я. Платэр і інш. Актыўны ўдзел у стварэнні гэтай крэдытнай ўстановы прынялі пецярбургскія банкірскія дамы І.Е. Гінцбурга, Л.М. Розенталя, Э. М. Мэера, а таксама В.Ф. Захерта, Моес і К з Беластоку [5]. Банкір І.Е. Гінцбург з'яўляўся нашым земляком, былым віцебскім першай гільдыі купцом, які дасягнуў выдатных поспехаў у фінансавай справе.

Некаторыя з вядомых заснавальнікаў аказаліся і ў складзе кіраўніцтва банка. Старшынёй праўлення гэтай іпатэчнай установы стаў М.М. Зубаў. На пасады членаў праўлення былі прызначанены П.Л. Вітгенштэйн, а таксама «грамадзянскі інжынер» К.Я. Міхайлоўскі [6].

Вядучыя пазіцыі Віленскага зямельнага банка ў паўночна-заходнім рэгіёне імперыі былі абумоўлены не толькі вызначаным Міністэрствам фінансаў раёнам яго дзеянняў, але і блізасцю праўлення банка да мясцовага землеўладання, саставам заснавальнікаў, якія ведалі спецыфіку эканомікі краю, а таксама арыентацыяй на «польскіх» памешчыкаў, тады так называліся прадстаўнікі каталіцкай канфесіі.

Сродкі для крэдытавання ў банках такога тыпу акумуляваліся шляхам выпуску акцый і, ў асноўным, іпатэчных аблігацый – закладных лістоў. Выдача банкам пазык магла праводзілася толькі пасля аплаты не менш за 25 % акцыянернага капіталу ў мясцовых аддзяленнях Дзяржаўнага банка Расійскай імперыі. Заснавальнікам пры узносе першай чвэрці намінальнай цаны акцый выдаваліся часовыя пасведчанні, якія абменьваліся на акцыі пасля іх поўнай аплаты. Сума выпушчаных у абарачэнне закладных лістоў не павінна была больш чым у дзесяць разоў перавышаць памеры ўласнага («складочного») капіталу банка. Іпатэчныя аблігацыі з'яўляліся абавязальніцтвамі банка перад уладальнікамі пазыковых сродкаў і забяспечваліся закладзенай нерухомай маёмасцю і капіталам банка. Нараўне з дзяржаўнымі каштоўнымі паперамі яны прымаліся па казённых пастаўках і падрядах, а таксама ў заклад Дзяржаўным банкам.

Пазыкі выдаваліся як кароткатэрміновыя – на адзін-тры гады пад закладзеныя ў банку маёнткі ў памеры не вышэй за 10 % іх ацэнкі, так і доўгатэрміновыя пад заклад зямель – першапачаткова да 43 гадоў 6 месяцаў, а да канца XIX ст. – ад 18 гадоў 7 месяцаў да 61 гады 8 месяцаў, у памеры не больш чым 60 % ацэнкі 6 % закладнымі лістамі. Крэдытаванне пад заклад гарадской нерухомасці спачатку вялося на тэрмін да 18 гадоў 7 месяцаў, а затым да 36 гадоў 4 месяцаў [7].

Плацяжы па крэдытах зямельных банкаў дзяліліся на тры часткі: так званы «працэнт росту» для аплаты купонаў па закладных лістах; працэнт пагашэння, які памяньшаў велічыню капітальнага доўгу; і плацяжы ў дывідэнды для складання прыбытку на акцыянерны капітал.

У параўнанні з дзяржаўнымі саслоўным іпатэчнымі банкамі, якія былі заснаваны ў 80-я гг. XIX ст. (Дваранскі і Сялянскі), гэтыя фінансавыя інстытуты прадастаўлялі пазыкі на менш выгадных умовах. Так, да канца XIX ст. усе плацяжы па доўгатэрміновых крэдытах у залежнасці ад іх працягласці ўносіліся па паўгоддзях і складалі ад 2,5 да 3 %. Акрамя таго, да % пазычальнікі плацілі на складанне запаснага капіталу, у дывідэнд акцыянерам, і на расходы па кіраванні банкам. Плата на пагашэнне крэдыту вызначалася яго працягласцю і вагалася ад 1/8 да 1,5 % за 6 месяцаў. Да таго ж з пазыкаатрымальніка «в возмещение издержек по изготовлению и производству оценки закладных листов» адначасова спаганяўся 1% ад сумы крэдыту [8]. Такія «накруткі» выклікалі ў пазычальнікаў незадаволенасць і звароты ў Міністэрства фінансаў з просьбамі зменьшыць плату за пазыковы капітал прыватных зямельных банкаў.

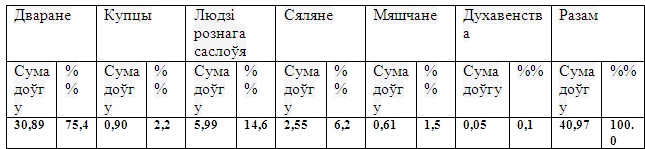

У адрозненне ад дзяржаўных іпатэчных устаноў, якія абслугоўвалі пэўныя сацыяльныя групы кліентаў, акцыянерныя банкі доўгатэрміновага крэдыту мелі ўсесаслоўны характар. Пра гэта сведчыць састаў пазычальнікаў Віленскага іпатэчнага акцыянернага банка.

Табліца

Размеркаванне запазычанасці Віленскаму зямельнаму банку па саслоў’ям (млн руб.) на 1.01. 1889

Крыніца: Проскурякова Н.А. Земельные банки Российской империи. М., 2002. С. 189.

Нягледзячы на стракатасць кліентуры банка, характэрна дамінаванне дваранства, на якое даводзілася тры чвэрці ўсёй запазычанасці (табл.). Перавага гэтага класа ў аб'ёме выданых пазык у той ча

Подписывайтесь на наш Telegram-канал @govorim_news

Заметили ошибку? Выделите текст, нажмите Ctrl+Enter и оставьте замечание!

Написать комментарий

Информация

Чтобы написать комментарий вам нужно авторизоваться или зарегистрироваться

Обращались ли вы за помощью в милицию?

Объявления

Подключение стиральных и посудомоечных м...

30 бел.руб.

17:07, 03.02.2023Устранение засоров в Минске. 8(044)59683...

35 бел.руб.

17:07, 03.02.2023Замена смесителя. 8(044)5968381

25 бел.руб.

17:07, 03.02.2023Ремонт санузла и ванной комнаты. Минск....

30 бел.руб.

17:07, 03.02.2023Сантехнические работы в Минске 8(025)74...

20 бел.руб.

17:07, 03.02.2023